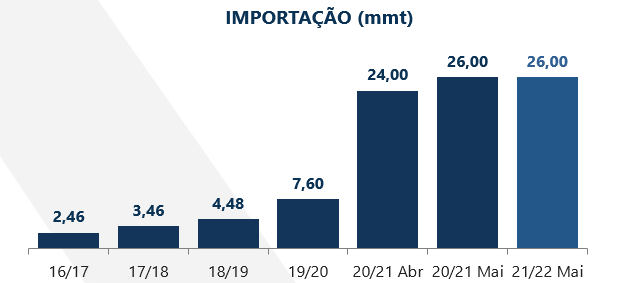

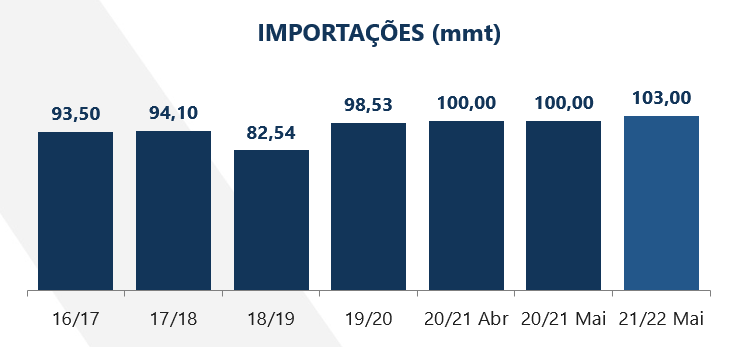

Em 2019 a China começou a recompor seu rebanho de suínos, depois do episódio da Peste Suína Africana (PSA) que devastou o rebanho chinês e impactou no consumo mundial. As importações do gigante asiático saltaram de 82,5 milhões de toneladas em 2018/19 (ciclo impactado pela PSA) para estimativas de 100 milhões de toneladas nesse ciclo (2020/21) e projeções de 103 milhões de tons para o próximo (2021/22).

Esse apetite chinês no mercado mundial foi um dos fatores que ajudou na redução dos estoques estado-unidenses de soja, além é claro do reflexo de uma produção menor, devido a problemas climáticos. Os Estados Unidos cuja estimativa de exportação para esse ciclo está sendo projetada em 62 milhões de tons, já exportou 99% desse volume, deixando seus estoques finais estimados em cerca de 3,25 milhões de toneladas. De tal modo, o mercado importador ficou à mercê da safra sul-americana.

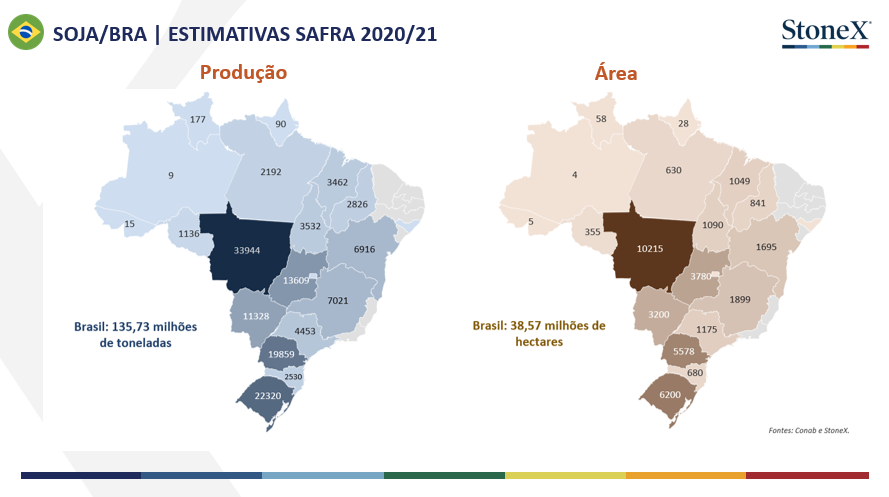

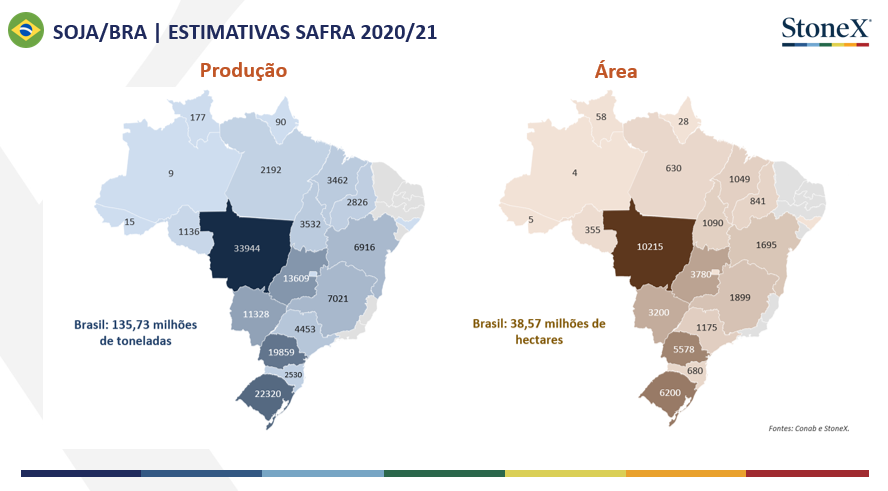

Apesar da redução do potencial produtivo da safra Argentina, o Brasil produziu um recorde de 135,73 milhões de toneladas (Estimativas da StoneX), cerca de 11 milhões de toneladas a mais que no ciclo anterior (124,5 mi tons 2019/2020). Isso tudo, devido ao crescimento de 4% da área total semeada no país, que alcançou 38,6 milhões de hectares. Ademais, apesar das perdas na reta final da safra com excesso de chuvas em importantes estados produtores como o Mato Grosso e o Paraná. O estado do Rio Grande do Sul acabou surpreendendo e, com o crescimento de área que é acompanhado ano após ano, principalmente em detrimento da região sul do estado, obteve uma produção de mais de 22 milhões de toneladas de soja, levando o estado a posição de segundo maior produtor do grão no país. Do outro lado, o ritmo brasileiro dos embarques de soja para também seguem firmes, mais de 50 milhões de toneladas da estimativa total de 85 milhões, já foram exportadas até meados de maio.

Atualmente, o USDA projeta uma área de 35,09 milhões de hectares no caso da soja e uma produção final de 119,9 milhões de toneladas. E no milho, 33,8 milhões de hectares e 380,8 milhões de tons de produção. Porém, ainda é possível vermos ajustes em ambas as áreas, o que poderia representar uma produção maior e refletir nos estoques finais. A expectativa climática é positiva, mas ainda é cedo para maiores definições sobre a safra americana, pois os meses de julho e agosto são importantes para a conclusão da safra por lá.

Mas que relação tem todas essas informações com o preço da soja?

No caso da soja, são três variáveis que formam o preço:

- As cotações da Bolsa de Chicago, que sofrem influência da oferta e demanda mundial do grão;

- O prêmio, que reflete o apetite de demanda e pode ser explicado como um ágio ou deságio pago sobre as cotações da bolsa;

- O câmbio. Lembrando que no mercado interno o produto é negociado em reais - moeda nacional.

Todos as informações mencionadas até então têm interferência direta nos componentes da formação de preço e podem, portanto, modificar ou manter a trajetória do mercado. Fato é que vive-se um cenário de demanda ascendente e necessitamos de boas safras para a recomposição de estoques, para que a oferta seja capaz de suprir essa demanda.

E o mercado de Milho?

Diante dos elevados preços do milho no país e de uma oferta mais baixa, a competitividade do cereal no mercado externo tem sido impactada, ou seja, já se acredita em uma redução nas exportações totais do grão neste ciclo 2021. Contudo, é importante ressaltar que o balanço de oferta e demanda para o milho brasileiro continua muito apertado, lembrando que a disponibilidade na primeira metade do ano (já considerando o cenário para 2022) dependerá da safra de verão, que é muito menor que a safrinha.

Lá fora o mercado se atenta ao crescimento do uso de milho para a produção de Etanol nos EUA, que deverá aumentar em 4,5% no ciclo 2021/22 (mais de 5 milhões de toneladas) e, lembrando, a China passou a figurar como importadora no mercado mundial de milho. As exportações norte americanas também tendem a ser elevadas. Os preços do milho na China subiram mais de um terço no ano mais recente, após uma queda na produção e nos estoques do estado. O país passou a importar mais milho para compensar o déficit interno e isso tem refletido nos preços mundiais do cereal.